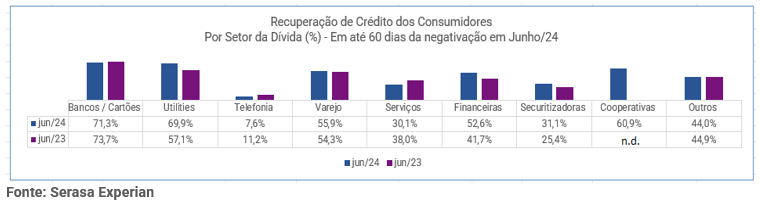

“Bancos e Cartões” receberam a maior taxa de pagamentos no período (71,3%)

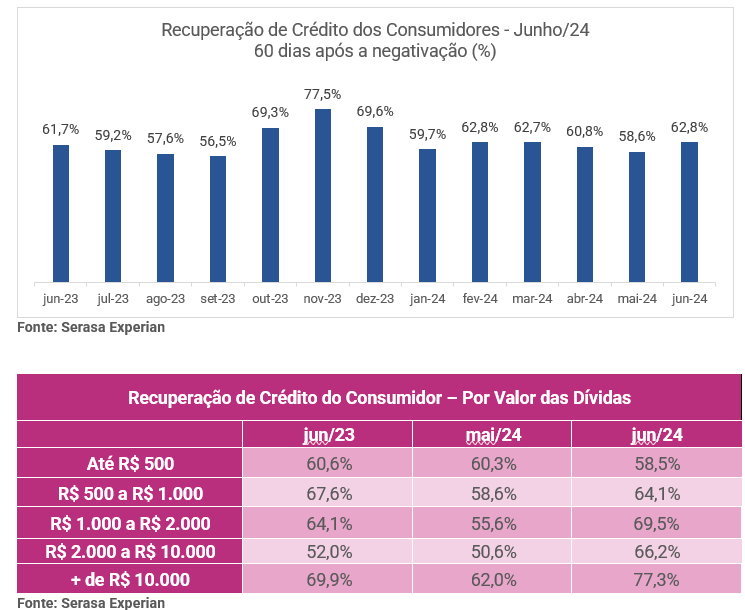

De acordo com o Indicador de Recuperação de Crédito da Serasa Experian, 6 em cada 10 (62,8%) contas negativadas em junho foram regularizadas ou renegociadas por consumidores inadimplentes em até 60 dias após o mês de referência, ou seja, em agosto. Em relação ao valor desses compromissos financeiros, débitos superiores a R$ 10 mil marcaram o maior percentual de quitações (77,3%), enquanto aqueles de até R$ 500 tiveram o menor (58,5%). Veja nos gráficos a seguir a evolução mês a mês e a visão por valor da dívida:

De acordo com o Indicador de Recuperação de Crédito da Serasa Experian, 6 em cada 10 (62,8%) contas negativadas em junho foram regularizadas ou renegociadas por consumidores inadimplentes em até 60 dias após o mês de referência, ou seja, em agosto. Em relação ao valor desses compromissos financeiros, débitos superiores a R$ 10 mil marcaram o maior percentual de quitações (77,3%), enquanto aqueles de até R$ 500 tiveram o menor (58,5%). Veja nos gráficos a seguir a evolução mês a mês e a visão por valor da dívida:

O economista da Serasa Experian, Luiz Rabi, explica que “as dívidas mais caras advêm, geralmente, de financiamentos de veículos e imóveis que podem ser perdidos diante a falta de pagamento. Por isso, há uma tendência de priorização desses pagamentos”.

Observando os setores das negativações, é possível identificar que o de “Bancos e Cartões” foi o mais contemplado, já que 71,3% das contas inadimplidas em junho neste segmento foram regularizadas em até 60 dias. Em segundo lugar estava “Utilities”, que engloba contas de luz, água e gás, registrando 69,9% de pagamentos. Confira os dados dos outros segmentos na tabela abaixo:

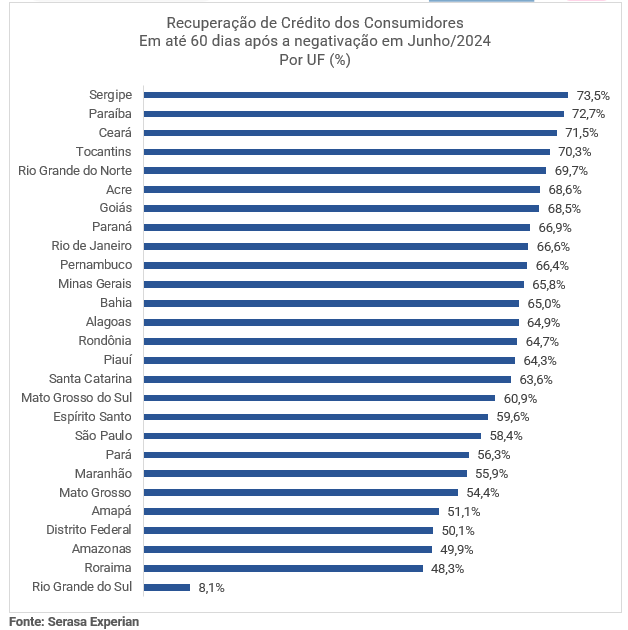

Consumidores sergipanos foram destaque na recuperação de crédito

No ranking por Unidades Federativas (UFs) do Indicador de Recuperação de Crédito da Serasa Experian, Sergipe conquistou o primeiro lugar, com 73,5% dos encargos vencidos em junho pagos em até 60 dias após o mês de referência. Em seguida ficou Paraíba (72,7%) e Ceará (71,5%). Veja o levantamento completo por estados:

Para conferir mais informações e a série histórica do indicador, acesse.

Metodologia

O Indicador de Recuperação de Crédito da Serasa Experian considera o número de dívidas incluídas no sistema de inadimplência em cada mês específico. A medida de até 60 dias para quitação dos compromissos financeiros deste indicador foi selecionada por refletir a régua comum utilizada pelas soluções de cobrança, mas esse tempo pode variar de acordo com cada credor. Além disso, a série histórica do índice ainda é curta, com dados retroativos desde 2017, dessa forma, não é possível afirmar períodos de sazonalidade, uma vez que seria necessário contar com no mínimo 05 anos de observação para fazer essa análise