Rodrigo Pedroni, Diretor da Genoa Seguros, contextualiza sobre o atual momento das operadoras dos planos de saúde no nosso país

No primeiro semestre de 2024, o segmento de planos de saúde e administradoras de benefícios alcançou um lucro de R$5,6 bilhões, correspondendo a 3,27% da receita total acumulada de R$170 bilhões. Essas informações foram divulgadas nesta terça-feira (3) pela Agência Nacional de Saúde Suplementar (ANS).

Esse desempenho é o melhor desde 2019, excluindo o ano de 2020, que registrou números excepcionais devido ao Lockdown da pandemia, conforme destacado pela agência reguladora. Esse resultado do primeiro semestre de 2024 veio após as operadoras serem mais conservadoras no ano de 2023, reflexo dos resultados ruins de 2021, 2022 e do próprio 2023.

Esse desempenho é o melhor desde 2019, excluindo o ano de 2020, que registrou números excepcionais devido ao Lockdown da pandemia, conforme destacado pela agência reguladora. Esse resultado do primeiro semestre de 2024 veio após as operadoras serem mais conservadoras no ano de 2023, reflexo dos resultados ruins de 2021, 2022 e do próprio 2023.

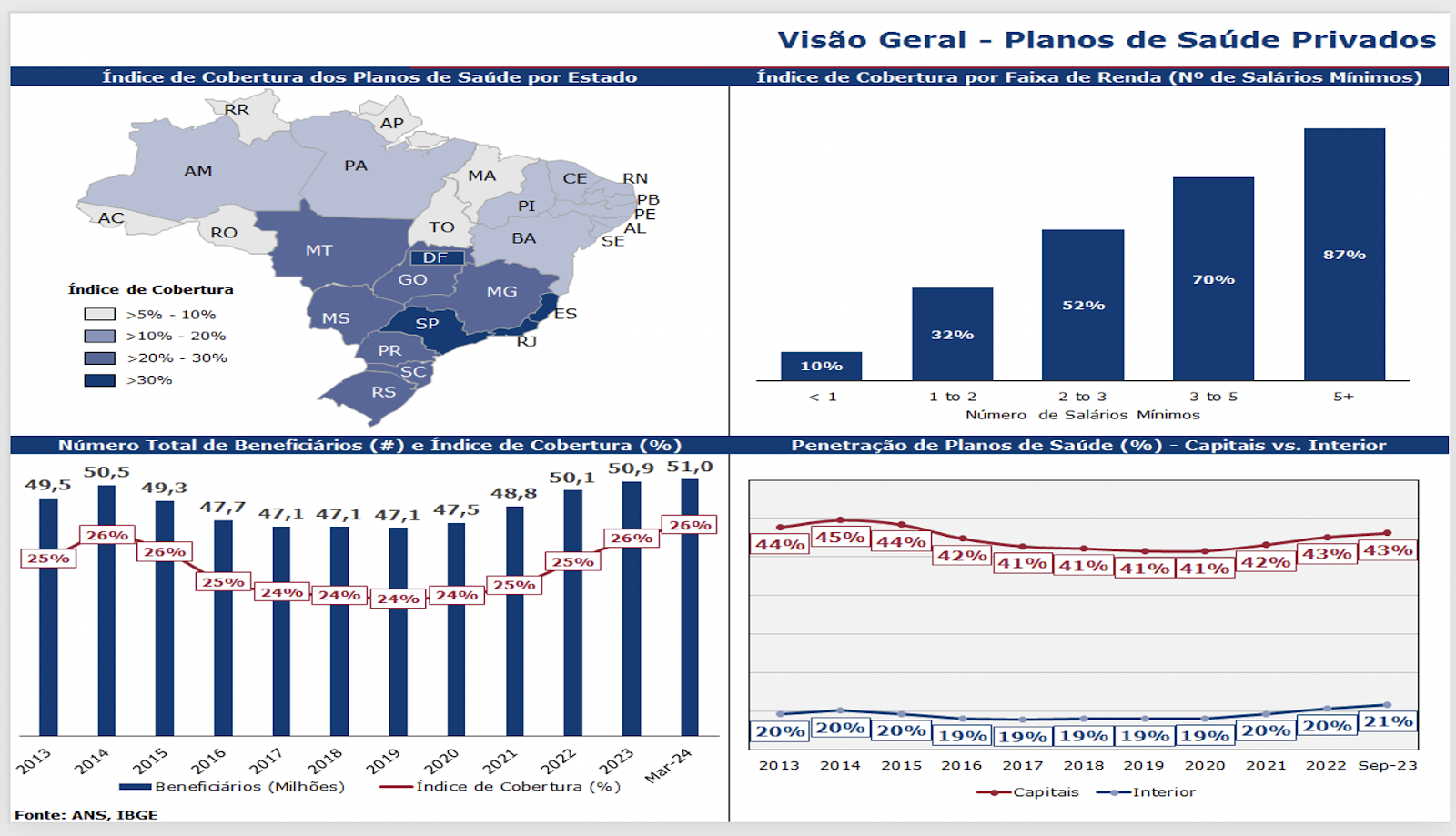

O mercado de planos de saúde no Brasil enfrenta desafios significativos, conforme apontado por Rodrigo Pedroni, diretor executivo da Genoa Seguros, corretora focada no B2B e Full Service. Atualmente, o país conta com 51 milhões de beneficiários de planos de saúde, representando uma cobertura nacional de 26%. Nas capitais, essa penetração alcança 40%, enquanto no interior do país o índice cai para 21%, evidenciando uma disparidade regional considerável.

Dados referentes aos planos de saúde capital x interior

A análise por faixa de renda revela que 87% das pessoas que recebem cinco salários mínimos ou mais possuem cobertura de planos de saúde, um índice que demonstra a concentração desse benefício em camadas de maior poder aquisitivo. “Embora a cobertura seja alta entre os mais favorecidos economicamente, precisamos refletir sobre o acesso à saúde nas faixas de renda mais baixas, onde a necessidade de suporte é igualmente crítica”, comenta Pedroni.

A quantidade de operadoras ativas no mercado brasileiro vem diminuindo, reflexo de um cenário complexo marcado por altos custos médicos e um aumento significativo de fraudes no setor. “A redução no número de players mostra a complexidade dessa operação, ainda mais, quando falamos de operadoras menores com menos quantidade de vidas administradas e, por tanto, com um risco mais concentrado.”, alerta o diretor.

Apesar desse primeiro semestre bom, os desafios financeiros das operadoras de saúde ainda são notórios. A sinistralidade dos contratos de planos de saúde, que mede a relação entre os prêmios pagos e os sinistros ocorridos, está entre 87% e 90%, o que levou as operadoras a registrarem margens EBIT e líquidas negativas em 2022 e 2023. “Em 2022, as operadoras registraram a menor margem EBIT e Lucro Líquido, em anos, em torno de -5% e -1,1%, respectivamente. A sinistralidade alta, ocasionada pelos altos custos e possíveis fraudes, compromete as margens e, consequentemente, a sustentabilidade do setor”.

Em 2023, as operadoras passaram a adotar posturas mais conservadoras nas negociações de reajustes. Além disso, as condições de cobertura foram ajustadas através de medidas como: (i) redução de reembolsos, (ii) comercialização de apenas planos com Coparticipação e (iii) redesenho da rede credenciada.

O VCMH, índice que mede a variação dos custos médicos hospitalares, também chamado de inflação médica, está na casa de 15%. “Todos os anos, os contratos empresariais estão sujeitos ao reajuste do VCMH. No entanto, se a sinistralidade do contrato estiver acima do ponto de equilíbrio, o reajuste pode superar em muito esse índice”.

Muito desse cenário complexo é justificado pelo modelo atual de saúde no Brasil, o Fee For Service. Nesse modelo, os prestadores são remunerados por serviços prestados. Tal dinâmica pode gerar um desalinhamento de interesses, uma vez que, quanto maior o volume, e não necessariamente a qualidade, maior será a receita proveniente daquele beneficiário.

“O Fee For Service pode não ser o melhor modelo para a saúde suplementar no Brasil, por gerar desalinhamento de interesses. De acordo com o Instituto de Estudos de Saúde Suplementar, aproximadamente 19% dos gastos assistenciais da saúde suplementar no Brasil correspondem a fraudes e desperdícios. No ano de 2016, isso representou cerca de R$ 25,5 bilhões no ano.”

Outro fator agravante são os casos de TEA, transtorno do espectro autista, que vem sendo diagnosticado cada vez mais. Os gastos para tratamento de TEA são muito elevados, afetando, também, o resultado do contrato. “Muitos casos de TEA estão surgindo e nem sempre os pais querem realizar o tratamento com a rede credenciada da operadora, fato compreensível dado a delicadeza do assunto. Por outro lado, quando o tratamento é feito fora da rede credenciada, os custos tendem a ser muito maiores prejudicando o contrato”.

Rodrigo destaca que, diante desse cenário, as empresas precisam se dedicar para entender melhor as causas da sinistralidade do seu contrato. “Com esse cenário complexo, é necessário entender as principais causas do sinistro do contrato. Identificando esses fatores, é possível montar programas que visem o uso mais consciente. A exemplo, podemos pensar em um programa de segunda opinião médica para as cirurgias que foram mais incidentes nos últimos anos de um determinado contrato”.

Além disso, ao entender melhor a sinistralidade do contrato, a empresa pode conseguir melhores negociações com outras operadoras do mercado: “Muitas vezes, os custos de um determinado ano foram, em sua maioria, pontuais. Isso permite que o mercado precifique aquele contrato de forma mais competitiva para os próximos 12 meses”.